L’assett allocation rappresenta l’allocazione dei titoli all’ interno di una strategia di investimento. E’ di fondamentale importanza quando si pianifica il collocamento del proprio denaro, destinato a crescere nel tempo.

Vorremo tutti guadagnare il piú possibile, far fruttare al meglio gli investimenti e magari riuscire ad avere una rendita mensile. Tutto ciò è possibile, ma dipende da una serie di variabili e fattori che dobbiamo analizzare. La strategia di asset allocation si occupa proprio di questo, di pianificare l’investimento globale portando a casa le richieste del cliente. Ovviamente la scelta dei titoli, delle obbligazioni, dei fondi da acquistare deriva dalla propensione al rischio, dal “timing”, dalla possibilità di avere in qualsiasi momento necessità di ritirare parte o tutto il denaro.

Verrà quindi costruito il portafoglio tenendo a mente questo obiettivo finale. Chi cerca una rendita mensile, chi vuole costruire una’integrazione alla pensione, chi accumula soldi per acquistare una casa, chi mette da parte per l’Università dei figli. Singole finalità oppure obiettivi che si integrano tra loro.

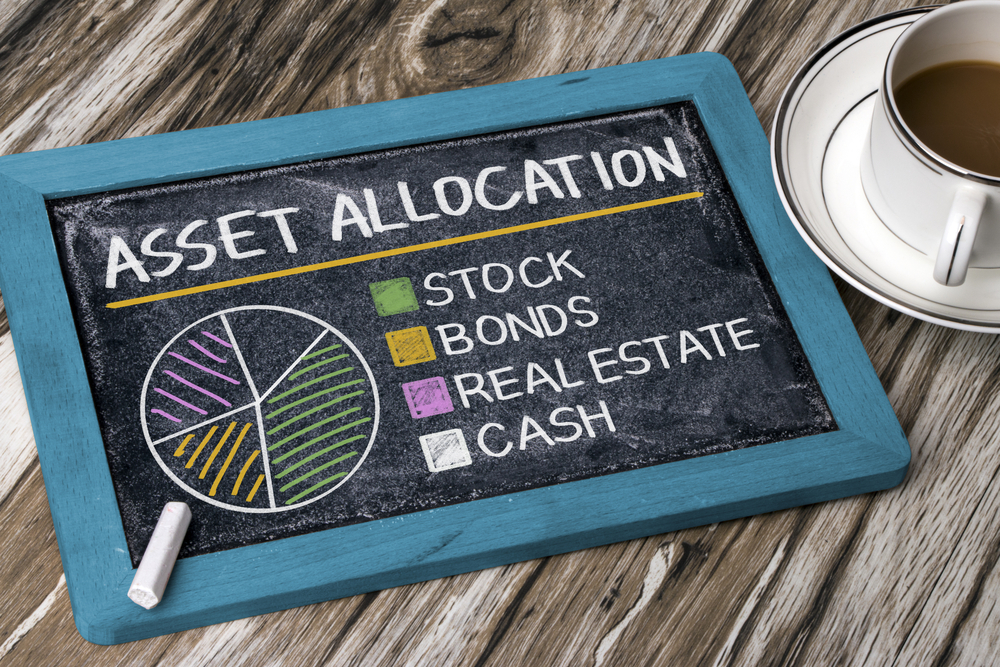

I singoli ASSET

Se già conoscete un po’ di finanza potete saltare questa parte, altrimenti leggetela con attenzione. Andremo alla scoperta degli strumenti finanziari piú usati per costruire un portafoglio:

- Titoli di Stato:sono prestiti che ogni singola nazione emette e che poi rimborserà a scadenza. Conosciamo sicuramente quelli italiani, ad esempio BOT, CCT, CTZ, BTP. Alcuni vengono venduto al collocamento a sconto, ad esempio a 90 e rimborsati alla scadenza a 100. Altri emettono cedole annuali altri no. I titoli di Stato hanno una valutazione, un rating, emesso da alcune società che si occupano di valutarne il rischio. Piú lo Stato ha la possibilità di essere insolvente e maggiore sarà la rendita. Ovviamente un rendimento maggiore significa anche rischio maggiore. I titoli di Stato italiano attualmente rendono pochissimo, perchè vengono reputati sicuri, come quelli tedeschi o francesi. Quelli a 20 anni si avvicinano ad una rendita netta del 2% annuo.

- Obbligazioni:sono prestiti come i titoli di stato, ma vengono emesse dalle società, quasi sempre quotate in borsa. Vale lo stesso discorso dei titoli di Stato. Maggiore rendimento maggior rischio di insolvenza nel rimborsare il prestito.

- Azioni:appartengono alle società quotate in borsa. Un’azione nel corso del tempo può salire o scendere, spesso distribuisce il dividendo ai suoi azionisti. una o due volte l’anno. Rischio elevato, investimento a lungo termine.

- Fondi di investimento o ETF:i piú conosciuti sono i fondi obbligazionari oppure azionari.Si tratta di una selezione rispettivamente di obbligazioni o azioni acquistati dal gestore del fondo secondo una percentuale da lui decisa. La bravura del gestore sarà quella di scegliere quelle piú performanti. Questo lavoro è remunerato con una commissione che gli stessi gestori prendono dal cliente.

- Valute estere:si acquistano dollari, sterline o altre monete. Qui si specula sull’apprezzamento e deprezzamento di una moneta rispetto all’ euro.

Quale asset scegliere

se il nostro è un obiettivo a breve termine, ma soprattutto non vogliamo rischiare di perdere parte del capitale investito, puntiamo sui titoli di Stato o su obbligazioni dal rating elevato. Se il rischio è medio alto possiamo buttarci su azioni, speculazioni su monete estere o su singoli comparti azionari, ad esempio petrolifero, assicurativo, bancario.